lundi, 10 juillet 2017

Travailler en Inde: la retraite (ou PF)

Si tu travailles en Inde et que tu reçois un salaire indien (enfin, payé en Inde et en roupies, je ne parle pas là du montant), alors tu devrais avoir entendu parler du Employees’ Provident Fund Act (1952).

Si tu travailles en Inde et que tu reçois un salaire indien (enfin, payé en Inde et en roupies, je ne parle pas là du montant), alors tu devrais avoir entendu parler du Employees’ Provident Fund Act (1952).

Le Employees’ Provident Fund, ou EPF, ou PF, c’est un peu un système de retraite, pour lequel l’employé et l’employeur cotisent – une certaine somme est placée chaque mois (1) et gagne des intérêts (2), comme un placement lambda, et ça s’appelle le ‘PF account’ (3). Le tout (la somme cotisée et ses intérêts) peut être retiré (4) dès que tu as 55 ans et pars à la retraite.

Quasiment toutes les entreprises de plus de 20 employés doivent cotiser, pour les autres c’est volontaire.

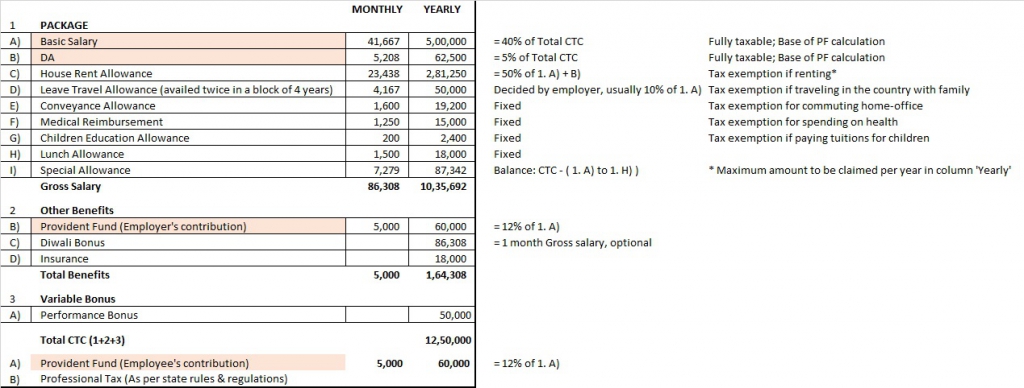

(1) L’employeur contribue 12% du salaire brut mensuel (voir la 1ère capture d'écran en bas de la page pour comprendre que c'est pas exactement 12% qui est versé au titre du PF) qui comprend le ‘Basic’ et le ‘DA’ sachant que la structure du salaire en Inde ressemble à ça:

et l’employé contribue 12% également. Ceci étant dit, la cotisation de la part de l’employé est volontaire : il peut décider ou non de cotiser personnellement si son salaire est supérieur à 15 000 Rs (s’il gagne moins que ça c’est obligatoire), et il peut également cotiser davantage que la somme préconisée (12%).

(2) Les intérêts qui courent pour l’année 2016-17 sont de 8.65% ; ça change d’année en année. Et ces intérêts ne sont pas imposables. Comme la somme placée d'ailleurs. Tout le PF n'est pas imposable ; mais évidemment ca peut changer !

(3) Depuis 2014, l’employé à un UAN, un numéro d'accès unique, et un compte unique de PF – avant il en avait avec chaque entreprise pour laquelle il avait travaillé – et peut tout suivre en ligne. On peut également recevoir un relevé qui est annuel et disponible en général vers août-octobre.

(4) Si tu changes d’entreprise tu peux transférer ton PF en remplissant une Form 13 et après un mic-mac entre l’ancien et le nouvel employeur, voilà ! Ou tu peux aussi le faire directement en ligne.

Tu peux aussi retirer ton PF (pas sûre si tout ou partie seulement) mais il faut attendre 2 mois pour faire la demande et rester au chômage pendant ces 2 mois (sauf si tu pars à l’étranger ou que tu es une femme et que tu as besoin des fonds pour te marier) ; ensuite ça prend entre 30 et 60 jours (qu’ils disent). Attention, si on retire les fonds avant la retraite, les intérêts sont imposables (sauf si on a bossé plus de 5 ans pour le même employeur).

Si tu changes de job et ne transfères ni ne retires ton PF, tu continues de gagner des intérêts dessus jusqu’à 55 ans, même si ça fait plus de 3 ans que tu as changé d’emploi (la règle a changé en 2011 puis en 2016).

Si les noms et date de naissance ne correspondent pas sur les différents PF accounts, et comptes bancaires, et PAN account, bah bon courage !!

En bref :

Liens utiles:

- UAN PORATL & UAN ACTIVATION Link: https://unifiedportal-mem.epfindia.gov.in/memberinterface/

- MEMBER PASSBOOK Download Link: https://passbook.epfindia.gov.in/MemberPassBook/Login.jsp

- ONLINE TRANSFER EPF Contribution Link: http://memberclaims.epfoservices.in/

- CLAIM STATUS Information Link: http://epfoservices.in/homepage_claim_status_new.php

08:00 Publié dans Expatriation (en Inde et ailleurs) | Lien permanent | Commentaires (8) | Tags : inde, travailler en inde, cotisation retraite, retraite, pf, provident fund, epf, uan |  Imprimer |

Imprimer |  Facebook |

Facebook |

lundi, 03 juillet 2017

Travailler en Inde: Impôts

Après la structure du salaire, les impôts !

Voic les tranches d'impôts sur le revenu pour 2017-18 :

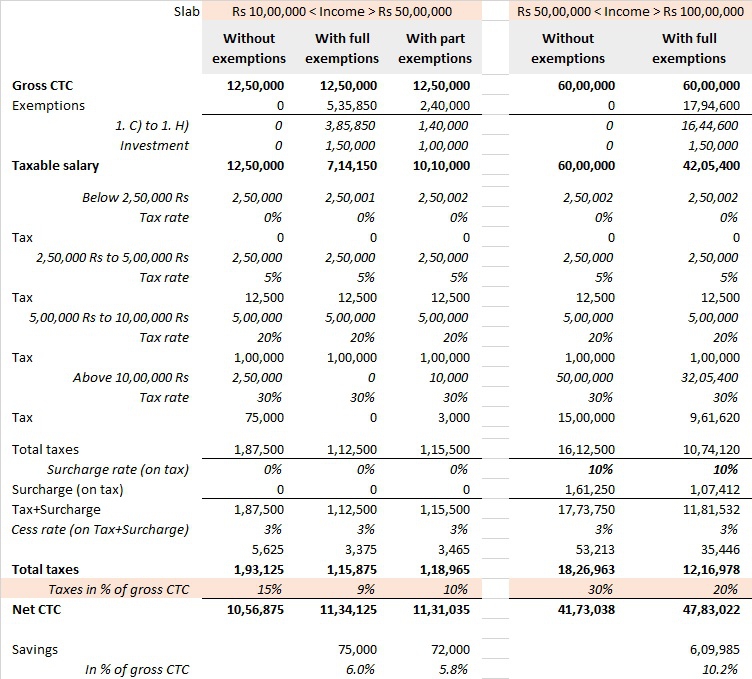

Reprenons le schéma de l'étranger qui gagne 100 000 Rs par mois et 1 250 000 à l'année :

En outre du salaire imposable, il peut bénéficier d'exemptions (des sommes à retirer au salaire brut avant de calculer l'impôt), parce que oui, tu peux réduire tes impôts :

- Pour les lignes 1. C) à 1. H) / dans la limite du montant indiqué dans la colonne 'yearly'

- Une somme (deduction under 80C) de maximum 150 000 Rs par an, qui comprend un investissement et/ou le Provident Fund (voir note suivante), sur la partie payée par l'employé

Si l'étranger en question arrive à fournir des preuves pour le montant maxiumum d'exemptions, il pourra économiser jusqu'à 6% d'impôts ! Pas mal nan ??! Et sinon, il payera en tout et pour tout 15% d'impôts alors qu'il tombe dans la tranche des 30% (voir tableau ci-dessous).

Et par exemple si il ne paye que 140 000 Rs de loyer (alors qu'il a un plafond de 281 250 Rs), qu'il ne voyage pas et ne tombe pas malade et n'investit que 100 000 Rs, il économisera 5.8%.

En Inde, les impôts sont payés à la source. Il faut néanmoins remplir un formulaire de 'Income Tax Return'. Si vous avez payé trop d'impôts vous serez remboursés et si pas assez vous devrez payer. Pour cela, vous pouvez faire appel à un comptable, ou le faire directement en ligne sur efiling (non sans vous être muni au préalable de la Form 26 fournie par votre employeur). Il faut le faire avant fin juillet. C'est obligatoire, et demandé à chaque renouvelement de visa.

Si vous n'êtes pas encore enregistré, il suffit de le faire ici (il vous faut juste votre numéro PAN).

Si vous n'avez pas de numéro PAN, sachez que c'est obligatoire et pas vraiment compliqué. Un agent peut vous aider, ou vous pouvez le faire vous-même ici. Attention aux noms dans les déclarations et les pièces d'identité fournies (surtout aux 2ème et 3ème prénoms)...

Plus d’infos ici sur les impôts : http://economictimes.indiatimes.com/wealth/tax/latest-inc...

08:00 Publié dans Expatriation (en Inde et ailleurs) | Lien permanent | Commentaires (0) | Tags : inde, salaires, impôts, tranche d'impôts, pan | Imprimer | Facebook |